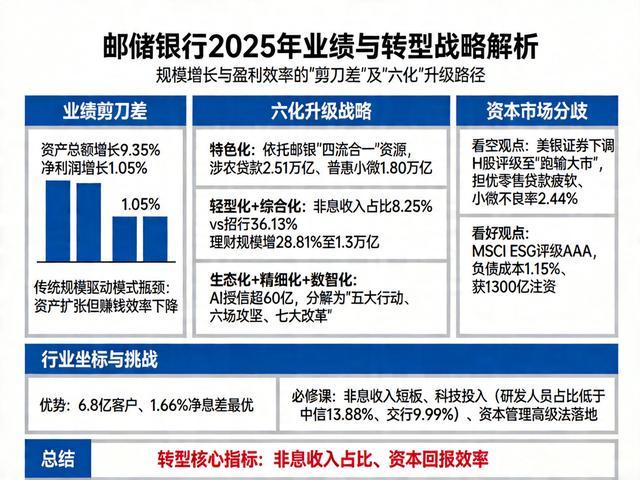

邮储银行2025年业绩报告显示,其资产总额增长9.35%,但净利润仅增长1.05%。这个“剪刀差”直观地揭示了传统规模驱动模式的瓶颈:资产盘子越来越大,赚钱效率却在下降。面对行业净息差普遍承压的大环境,邮储银行在年报中高调推出“六化”升级战略,宣布要从“规模驱动”转向“价值驱动”。

这场转型究竟要怎么走?我们不妨拆开来看。

从银行自身来看,“六化”升级是套组合拳,而非空话

邮储银行的“六化”——特色化、轻型化、综合化、生态化、精细化、数智化,并非六个孤立的概念。其核心逻辑是,依托独特资源稳住基本盘,同时开辟新战场,最终实现增长模式的切换。

特色化是根基:邮储银行最大的差异化优势,在于背靠中国邮政集团“商流、物流、资金流、信息流”四流合一的资源。这使其在服务“三农”、城乡居民和中小企业上具备天然壁垒。2025年末,其涉农贷款2.51万亿元、普惠小微贷款1.80万亿元,规模在国有大行中保持领先。

这是它稳住阵脚、不被同质化竞争淹没的护城河。

轻型化与综合化是转型核心:这直接针对其“收入结构单一”的痛点。2025年,邮储银行非息收入占比仅8.25%,而标杆招商银行这一比例高达36.13%。因此,战略明确要巩固息差“第一增长曲线”的同时,超常规发展非息“第二增长曲线”。

具体做法是,以公司贷款为切入点,为客户提供“股、贷、债、投”一体化综合服务,从赚取单一利息,转向赚取财富管理、投行、托管等多元服务费。2025年其理财业务规模增长28.81%至1.3万亿元,正是轻型化起步的迹象。

生态化、精细化、数智化是能力支撑:战略能否落地,取决于底层能力。邮储银行将“六化”分解为“五大行动、六场攻坚、七大改革”的经营工程。这意味着,它正试图将战略写入具体的资产负债管理、客户拓展和科技投入中。

例如,通过AI智能模型,已实现个人授信超60亿元,这就是数智化赋能业务的具体体现。

从资本市场视角看,认可与担忧并存

市场对这场转型的看法存在显著分歧,这种对立恰好揭示了转型的复杂性与不确定性。

看空者紧盯短期阵痛:以美银证券为代表的部分机构给出了谨慎乃至悲观的判断。2026年3月,美银证券将邮储银行H股评级下调至“跑输大市”。其理由很现实:担忧零售贷款需求疲软,以及部分领域资产质量压力,如个人小微贷款不良率升至2.44%。

这表明,投资者担心在经济周期压力下,银行能否顺利培育新增长点,同时守住风险底线。

看好者看重长期价值与独特禀赋:另一方面,国际评级机构MSCI将邮储银行的ESG评级从AA级提升至最高的AAA级。这认可了其在普惠金融、绿色金融等领域的长期可持续发展能力。

同时,市场也看到其负债成本优势显著(存款付息率仅1.15%)和资本得到夯实(获1300亿元国家注资),这为其转型提供了宝贵的缓冲空间和时间窗口。

放在行业坐标系里,邮储银行有优势也有“必修课”

将邮储银行与同业对比,能更清楚它的位置与任务。

优势在于“特色”与“底盘”:其遍布城乡的网络和6.8亿个人客户,是任何同业都难以复制的巨大“财富池”。在普惠金融等国家战略重点领域,它已建立起领先优势。同时,1.66%的净息差在国有大行中保持最优,显示其传统业务仍有较强韧性。

“必修课”是补短板、提效能:其挑战同样明确。除了前述的非息收入短板,在科技投入和人才密度上,与领先同业也有差距。例如,其研发人员占比低于中信银行(13.88%)、交通银行(9.99%)。

此外,作为目前唯一未实施资本管理高级法的国有大行,如何尽快落地以提升资本管理精细化水平,也是一项紧迫任务。

整合判断:转型方向清晰,但考验全在执行

综合以上三个维度,可以对邮储银行的“六化”升级做出一个基本判断:这是一场必要性充分、方向清晰、但执行难度极高的系统性工程。

它并非空中楼阁,而是建立在独特的邮银协同优势和庞大的零售客群基础之上。其战略框架也已细化到具体行动和改革,显示出决心。然而,真正的挑战在于如何平衡“破”与“立”:

如何在稳住息差优势的同时,让非息收入占比实现跨越式提升?

如何在补齐对公、跨境等业务短板的过程中,不引发新的风险?

如何在加大科技投入、推动组织“七大改革”时,确保投入产出效率和内部动力?

因此,邮储银行的价值驱动转型能否成功,关键不在于战略文本是否精美,而在于未来几年,其“五大行动、六场攻坚”能否交出实实在在的成果,特别是非息收入占比和资本回报效率这两个核心价值指标能否持续改善。市场正在等待这些更硬的证据。

上一篇:美联储主席鲍威尔向继任者提议:与美国政治“划清界限”

下一篇:没有了